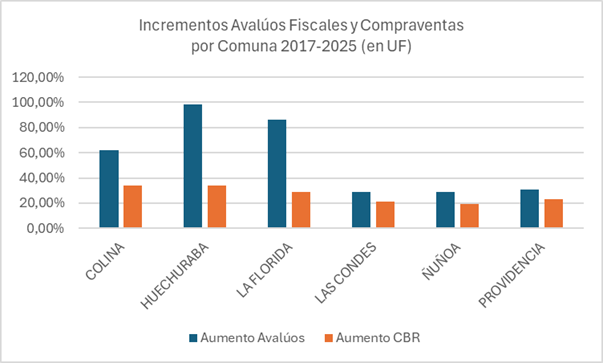

¿Que debiera pensar el dueño de una casa en Huechuraba, donde la plusvalía comercial de su propiedad entre 2017 y 2025 ha sido de un 34%, mientras ve que su avalúo fiscal ha aumentado en casi un 100% y sus contribuciones en un 74%. Algo no parece razonable. Y su sensación podría ser aún menos grata si se entera que, en el mismo tiempo, una propiedad en Providencia, con un valor parecido a la suya, tuvo un aumento en su avalúo fiscal (y por ende en sus contribuciones) de sólo un 30%. Dicho de otra manera, el aumento del avalúo promedio de Huechuraba es 1,8 veces mayor al aumento del valor comercial. En Providencia, sólo 1,3 veces.

Nuestro objetivo es hacer un aporte al debate que se ha producido sobre la metodología con que SII calcula los avalúos fiscales de propiedades y las contribuciones de éstas. El servicio opera fundamentalmente en base a lo que se denomina Áreas Homogéneas, que asignan valor al suelo en función de varios atributos. Por su parte, las edificaciones se valoran en razón de una clasificación por materialidad, calidad constructiva y antigüedad, que luego se asigna a las superficies construidas de cada ítem de una propiedad. Las tablas de costos de construcción son bastante estáticas en el tiempo y se aplican por parejo a todas las edificaciones, independiente de su ubicación.

Por su parte, el valor del suelo es considerablemente más dinámico, probablemente asociado a la evolución del mercado que el SII tiene ampliamente registrada en las compraventas que permanentemente se le informan. Luego, la variación en los avalúos se explicaría principalmente en base a la evolución del valor de la tierra más que en otras consideraciones.

Ocurre entonces que, como normalmente en los sectores periféricos de las ciudades la consolidación hace que el suelo experimente plusvalías más acentuadas que las áreas más consolidadas (aunque no puede establecerse como una constante). Por ejemplo, las casas de las áreas de expansión presentan aumentos en sus avalúos más acentuados que los departamentos de zonas centrales. ¿Es justa esta condición para los contribuyentes que están afectos a pago del impuesto territorial?

Intentando hacer objetiva esta observación, hemos elaborado un catastro que compara la evolución de compraventas y avalúos fiscales en algunas comunas de Santiago: Colina, Huechuraba y La Florida para la muestra de casas en la periferia y Las Condes, Providencia y Ñuñoa como ejemplos de departamentos en zonas centrales. En éstas se han detectado 246 casos que presentan compraventas entre 2016 y 2017 y que se vuelven a vender entre 2024 y 2025. Luego, esta data se ha comparado con los avalúos fiscales de los mismos bienes en 2017 y 2025. Es decir, puede compararse la evolución de ambos valores en un período relativamente similar. La muestra es ciertamente acotada, pero consideramos que es bastante ilustrativa del fenómeno que queremos explicitar.

Mientras los valores de venta experimentan un alza promedio del 33% en las comunas periféricas en el período 2717-2025, los departamentos lo hacen en sólo un 21% en el período. Llamemos a este comportamiento la plusvalía de cada tipología por ubicación. Si se compara, por otra parte, el aumento de los avalúos fiscales de las casas en la periferia, en el mismo plazo, tiene una media de 71% (2,14 veces el aumento del valor comercial). Los departamentos de zonas céntricas aumentan su plusvalía en un 21%, y sus avalúos lo hacen en un 29% (con un diferencial de sólo 1,36 veces). Es decir, hay efectivamente una plusvalía mayor en las áreas periféricas, pero esta no se corresponde con el aumento fiscal de los valores de las propiedades.

Si el SII tiene una nutrida base de datos de compraventas de viviendas, ¿no parece más razonable que el aumento de los avalúos y las contribuciones queden indexados al aumento de éstas, que es un dato objetivo de mercado? Esto, más allá de una metodología actual que tiene sus virtudes, consideramos que sería un método más transparente, e incluso más sencillo de aplicar. Pero, sobre todo, es un criterio que apunta a compartir la tributación de bienes raíces de manera más justa, en proporción directa a cómo se ha comportado el valor de mercado de cada una. La sectorización de la muestra para elaborar estadísticas podría mantener las Areas Homogéneas que el SII ya tiene definidas y adecuadamente caracterizadas.

Se esperaría por supuesto que las contribuciones se comporten de manera proporcional al aumento de los avalúos, lo que tampoco parece operar así en la actualidad, aunque ello no ha sido objeto de esta revisión.

Varias preguntas quedan por responder: ¿es válido construir una metodología basada en estadísticas puntuales? ¿Resultará adecuado ocupar medias de toda el área homogénea para medir plusvalías agregadas? El ejercicio presentado abordó la tipología de viviendas, que representan el mayor porcentaje de los bienes raíces, pero qué tan aplicable resultará para otros mercados como el comercio, las oficinas o las industrias. O, dicho de otra manera: ¿es necesario ocupar una única metodología para todos los bienes raíces?

NOTAS:

- Se optó por las comunas señaladas sólo para tener certezas que todos los casos estarían afectos al pago de contribuciones.

- Se trabaja explícitamente con avalúos de departamentos en las zonas centrales ya que las casas de estas comunas podrían tener comportamientos mixtos, que también se comporten como las comunas que hemos llamado periféricas

- En UF

- Fuentes: Registro de Compraventas CBR del SII y Propiteq períodos 2016-2018 y 2204-2025. Avalúos fiscales SII 2017 y 2025, para viviendas con compraventas en ambos períodos.